Wie lassen sich die Auswirkungen von Geschäftsaktivitäten von Unternehmen auf die Umwelt und Gesellschaft sinnvoll darstellen und transparent machen? Ansätze hierzu gibt es viele. Seit 2019 arbeitet die Value Balancing Alliance (VBA) an einem solchen Ansatz. Zusammen mit dem WWF und NABU haben wir die Methodik dahinter analysiert und die Ergebnisse in einem Factsheet veröffentlich. Wir sind der Meinung, dass der VBA-Ansatz in Gänze ungeeignet ist, um die Auswirkungen von Geschäftsaktivitäten von Unternehmen sinnvoll abzubilden. Er kann keine ganzheitliche und befriedigende Aussage darüber treffen, ob ein Unternehmen tatsächlich positiv oder negativ auf Gesellschaft und Umwelt einwirkt.

Was ist die Value Balancing Alliance?

Die Value Balancing Alliance (VBA) ist ein Netzwerk aus mehr als 20 großen Unternehmen. Dazu gehören neben deutschen Unternehmen wie der BASF, BMW und Porsche auch die Automobilzulieferer Bosch, Schaeffler und Kirchhoff Automotive sowie der Bergbaukonzern Anglo American. Die Initiative wird von vier großen Wirtschaftsprüfungsgesellschaften pro bono unterstützt sowie von der OECD und der University of Oxford beraten. Strategische Partner sind außerdem das World Economic Forum und das Institut der Wirtschaftsprüfer. Somit verfügt die VBA über ein namenhaftes Netzwerk an Unternehmen und Institutionen.

Ziel der Value Balancing Alliance ist die Schaffung einer Methodik, die die Auswirkungen von unternehmerischen Geschäftsaktivitäten für die Gesellschaft, Volkswirtschaft und Umwelt misst und vergleichbar macht. Damit soll die Leerstelle von Geschäftsaktivitäten gefüllt werden, welche sich bisher nicht in der Bilanz eines Unternehmens ablesen lassen. Ihren Ansatz möchte die VBA als einen globalen Standard etablieren und in gesetzliche Regelungen zu überführen.

Warum braucht es eine Methodik zur Abbildung der Auswirkungen von unternehmerischen Geschäftsaktivitäten?

Viele unternehmerische Geschäftsaktivitäten sind zunächst nicht sichtbar, haben aber große Auswirkungen auf Gesellschaft und Umwelt. Nur wenn diese sichtbar gemacht werden, können Risiken einzelner Unternehmen oder negative Auswirkungen ihrer Tätigkeiten auf die Umwelt oder Gesellschaft von anderen Akteur:innen erkannt und beispielsweise bei Investitionsentscheidungen berücksichtigt werden. So entsteht eine Lenkungswirkung, die für den nachhaltigen Umbau unserer Wirtschaft sehr wichtig ist, damit Investitionen in nachhaltige Aktivitäten gelenkt werden. Um diese Lenkungswirkung durch mehr Transparenz und Vereinheitlichung zu erhöhen, braucht es eine Methodik zur Abbildung der Auswirkungen von unternehmerischen Geschäftsaktivitäten.

Die wichtigsten Kritikpunkte unserer Analyse sind:

1. Die planetaren Grenzen sind nicht berücksichtigt.

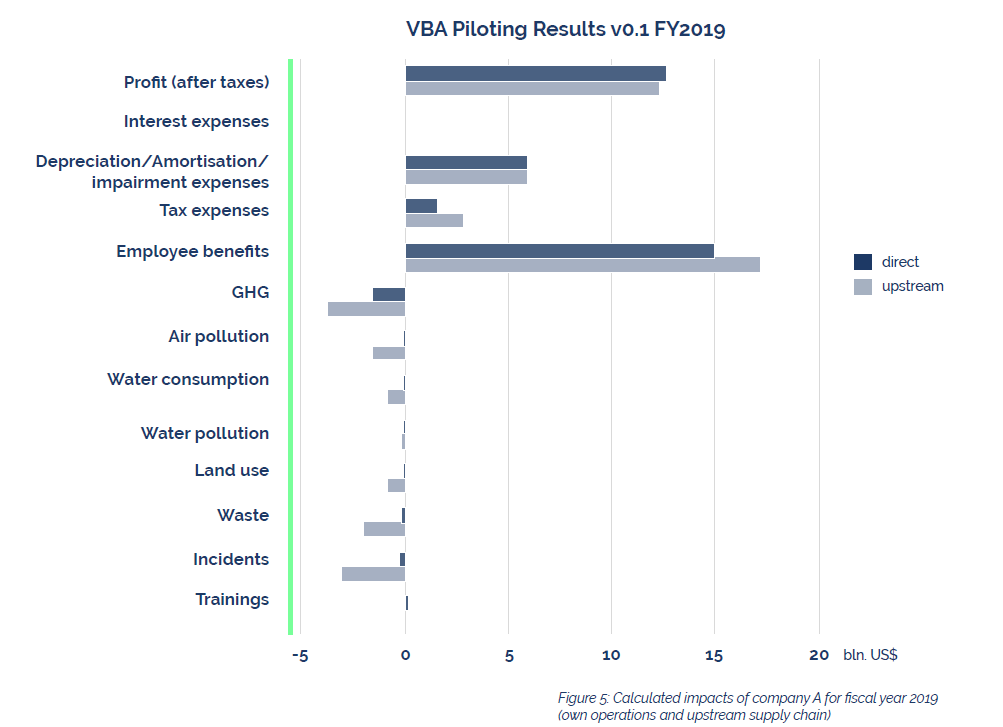

Dem VBA-Ansatz fehlen jegliche Bezüge zu den planetaren Belastungsgrenzen der Erde. Stattdessen berechnet und normiert der VBA-Ansatz monetäre Werte für die Unternehmenswirkung in den Bereichen Umwelt, Wirtschaft und Soziales (siehe Beispiel in Abbildung 1). Im Ergebnis wird ein Geldbetrag ausgewiesen, der beispielsweise die ausgestoßenen Treibhausgasemissionen beziffert. Dieser Wert ist kaum interpretierbar. Es bleibt vollkommen unklar, ob der Wert – und damit die dahinterstehende unternehmerische Aktivität – im Einklang mit den planetaren Grenzen bzw. dem 1,5-Grad-Limit steht.

Abbildung 1: Beispielhafte Bewertung eines Unternehmens aus der VBA Pilot-Studie anhand der 12 Kategorien (Quelle: VBA Pilot Studie 2021, S. 12, Abb. 5).

2. Der Ansatz vergleicht Äpfel mit Birnen und ist aus Menschenrechtsperspektive problematisch

Darüber hinaus sendet der Ansatz der VBA eine fatale Botschaft: Er suggeriert, dass negative Einflüsse, z. B. durch Klimazerstörung und negative Auswirkungen auf Tier- und Pflanzenwelt, durch positive Wertbeiträge kompensiert werden könnten. Positive Wertbeiträge entstehen laut der VBA-Methodik etwa durch die Zahlung von Gehältern (Kategorie „Löhne“) oder Steuerzahlungen. Doch durch diese Art der Normierung werden Äpfel mit Birnen verglichen und eine in der Realität nicht-existierende Gleichheit von Wirtschaft, Sozialem und Umwelt hergestellt.

Das hat absurde Konsequenzen: „Positive“ Beiträge und „negative“ Impacts könnten gegeneinander verrechnet werden. So könnte der Verlust eines Menschenlebens (wird im VBA-Ansatz mit 4 Millionen US-Dollar bewertet), unternehmerischen Profiten oder Manager:innengehältern gegenübergestellt werden. Ein Unternehmen, dessen Geschäftsmodell ausschließlich aus Kohlebergbau und -verstromung besteht und die Zerstörung der Lebensgrundlagen durch die Klimakrise befeuert, könnte bei entsprechenden „positiven“ Beiträgen insgesamt trotzdem eine positive Bilanz ausweisen. Auch wenn die VBA empfiehlt, dass ein solches Aufrechnen wegen der Gefahr von Greenwashing vermieden werden sollte, nutzen es VBA-Unternehmen in der Praxis doch in ihrer Kommunikation – etwa, wenn BASF schreibt, dass die positiven Effekte die negativen Effekte auf jeder Stufe der Wertschöpfungskette klar übersteigen.

3. Der Ansatz ist weder zukunftsgerichtet noch wissenschaftlich basiert.

Wir sind der Meinung, dass gute Unternehmensberichterstattung auf wissenschaftsfundierte Nachhaltigkeits-Ziele bezogen und auf wissenschaftlichen Erkenntnisse aufbauen sollte (im Umweltbereich zum Beispiel IPCC, IPBES und Dasgupta-Review). Aus diesen lassen sich Transformationspfade ableiten, die für die Erreichung der Klimaziele sehr wichtig sind. Eine nicht-zukunftsgerichtete Berichterstattung lässt keine Aussage darüber zu, ob ein Unternehmen tatsächlich zukunftsfähig aufgestellt ist oder nicht. Sinnvolle Impulse, wie eine wissenschaftsbasierte und zukunftsgerichtete Rechnungs- und Offenlegung von Unternehmen aussehen könnte, bietet der Abschlussbericht des ersten Sustainable Finance Beirates, an dem auch Christoph Bals, Politischer Geschäftsführer von Germanwatch, mitgearbeitet hat.

Der Ansatz der Value Balancing Alliance schaut nur in die Vergangenheit. Er lässt lediglich Aussagen über Auswirkungen von Geschäftsaktivitäten von Unternehmen in der Vergangenheit zu. Weder bezieht sich die Methodik auf wissenschaftsfundierte Nachhaltigkeits-Ziele oder -Erkenntnisse noch auf daraus abgeleitete Transformationspfade.

VBA-Ansatz untauglich für die Darstellung der Auswirkungen von Geschäftsaktivitäten von Unternehmen

Trotz der beachtlichen und im Factsheet detailliert erläuterten Mängel des VBA-Ansatzes, wird die Arbeit der Value Balancing Alliance bisher relativ unkritisch von der (Fach-) Öffentlichkeit und Politik betrachtet. Die Initiative und ihre zentralen Akteur:innen gestalten an relevanten Stellen aktuelle europäische Gesetzgebungsprozesse im Bereich der Nachhaltigkeitsberichterstattung mit. Zum Beispiel als Mitglied des Rats für Nachhaltige Entwicklung, der EU Platform on Sustainable Finance und der G7 Impact Taskforce. Die Weiterentwicklung des VBA-Ansatzes wird zudem von der EU-Kommission gefördert.

Das Fazit unserer Analyse lautet, dass ein kritischer Blick relevanter Entscheidungsakteur:innen auf den VBA-Ansatz dringend nötig ist und der Ansatz einer grundlegenden Revision bedarf. Es sollte sichergestellt werden, dass der in seiner jetzigen Form nicht ausgereifte und nicht zu Ende gedachte Ansatz der VBA keinen Einzug in aktuelle oder geplante Regulierung finden. Eine gesetzliche Verankerung des VBA-Ansatzes gäbe Unternehmen ein bestenfalls nutzloses Werkzeug zur Nachhaltigkeitssteuerung an die Hand, mit dem sich Unternehmen auch nicht-nachhaltige Geschäftsmodelle schönrechnen könnten. So ein Standard würde keinen relevanten Beitrag zur Erreichung von Nachhaltigkeits- und Klimazielen leisten. Gleichzeitig besteht die Gefahr, dass fundierte und sachgerechte Ansätze, wie sie derzeit auf europäischer und internationaler Ebene entwickelt werden – zum Beispiel von der European Financial Reporting Advisory Group (EFRAG) – behindert oder verwässert werden.