Die Krise am Milchmarkt spitzt sich weiter zu...

Die Milchmärkte in Deutschland, der Europäischen Union und weltweit befinden sich seit nunmehr zwei Jahren in einer schweren Krise. Die Preise sind auf ein Niveau gesunken, mit dem sich in keinem Teil der Welt die Produktionskosten decken lassen. In Deutschland sind die Erzeugerpreise auf deutlich unter 30 Cent gesunken und unterschreiten in einigen Regionen bereits die 20-Cent-Marke.

Über die Ursachen der Krise herrscht auch unter konservativen ExpertInnen weitgehend Einigkeit: Die Milcherzeugung ist in den letzten Jahren deutlich stärker gestiegen als die Nachfrage. Insbesondere die wichtigsten Exportnationen für Milchprodukte: Neuseeland, die EU, die USA, Australien und Argentinien haben die Erzeugung nach Daten des US Landwirtschaftsministeriums seit 2011 um mehr als 20 Millionen Tonnen gesteigert, obwohl der inländische Verbrauch in all diesen Ländern stagniert. Das entspricht der jährlichen Milchproduktion Neuseelands. Allein 2014 nahm die Produktion in den wichtigsten Exportländern um über 10 Millionen Tonnen zu – eine Reaktion auf die außergewöhnlich hohen Milchpreise 2013, als eine höhere Nachfrage aus China und der witterungsbedingte Produktionsrückgänge in Neuseeland und Australien zusammenfielen.

Dieser drastische Produktionsanstieg traf auf eine stagnierende Nachfrage vor allem in China und verursachte damit den drastischen Preisverfall. Der globale Preisindex der UN-Landwirtschaftsorganisation FAO für Milchprodukte war vom August 2010 bis August 2013 um 36 % auf 275 Punkte gestiegen. Seitdem hat er sich auf etwas über 140 Punkte fast halbiert und liegt damit 30 % unter dem Niveau von 2010.

...und wird maßgeblich von der EU befeuert

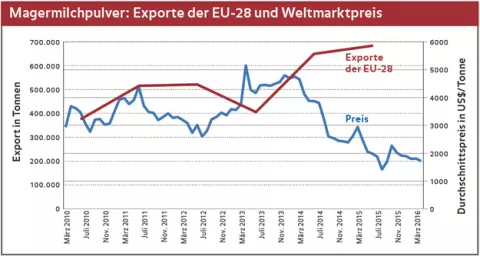

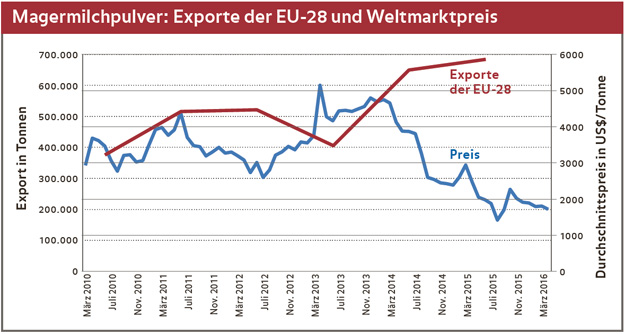

Die EU ist mit fast 11 Millionen Tonnen für mehr als die Hälfte der zusätzlichen Produktion der wichtigsten Exportländer verantwortlich – und damit auch für die Krise am Weltmilchmarkt. Ermöglicht wurde dies durch das Auslaufen der Milchquote im April 2015. Als Reaktion auf die hohen Milchpreise 2013 steigerten viele EU-Betriebe ihre Erzeugung schon vor dem Quotenende und ermolken allein 2014 sechs Millionen Tonnen mehr Milch als im Vorjahr. Damit war sie in diesem Jahr für mehr als 60 % des Produktionszuwachses der Hauptexportländer verantwortlich. Die Preise reagierten darauf in der EU etwas schneller als die globalen, im FAO-Index abgebildeten Preise. Schon im November 2013 war mit einem durchschnittlichen Auszahlungspreis von 40,2 Cent pro kg Rohmilch der Höchststand erreicht. In Deutschland wurden damals sogar 42,5 Cent gezahlt. Seitdem geht der Preis kontinuierlich zurück. Ein großer Teil der zusätzlichen Erzeugung in der EU wird in Form von Magermilchpulver exportiert. Grafik 1 zeigt einen engen Zusammenhang zwischen dem Anstieg der EU-Magermilchpulverexporte und dem Verfall der Weltmarktpreise für dieses Produkt.

Anders als in Neuseeland und Australien ist die Milcherzeugung in der EU auch 2015 weiter gewachsen, wenn auch langsamer als 2014, und auch in den ersten Monaten dieses Jahres liegt die Erzeugung über der des Vorjahres. Die EU ist damit nicht nur hauptverantwortlich für den bisherigen Verfall der Milchpreise, sondern verhindert auch weiterhin eine Erholung. Die Milchquote ohne flankierende Maßnahmen auslaufen zu lassen, hat sich damit als verheerende Entscheidung erwiesen – sowohl in der EU als auch weltweit.

Westafrika negativ betroffen

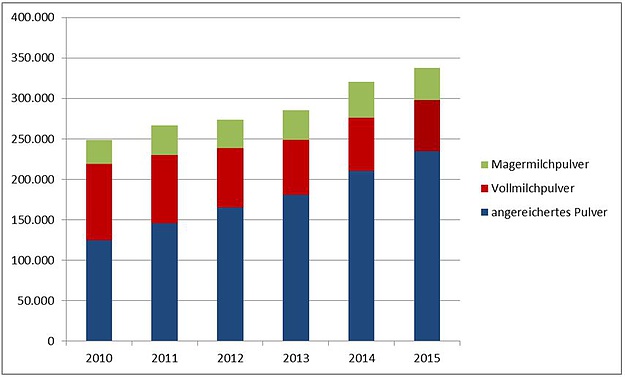

In vielen Entwicklungsländern mit relativ offenen Märkten für Milchprodukte, schlagen die niedrigen Weltmarktpreise auf die lokalen Preise durch und verringern Einkommen und Perspektiven im ländlichen Raum. Die EU hat ihre Milchpulverexporte nach Westafrika, einem ihrer wichtigen Absatzmärkte, in den letzten fünf Jahren von 250.000 auf fast 350.000 Tonnen gesteigert. Dabei wuchs vor allem der Export von mit Pflanzenfett angereichertem Magermilchpulver um fast 90 % auf 234.000 Tonnen (s. Grafik 2).

Die europäischen Exporte setzen damit die ErzeugerInnen in Westafrika durch mehrere Mechanismen unter Druck: Die Weltmarktpreise, zu denen auch andere Exporteure in die Region verkaufen, liegen deutlich niedriger. Ein höheres Angebot auf den lokalen Märkten setzt die Preise dort unter Druck, was durch die Verlagerung des Angebots auf ein besonders billiges Erzeugnis noch verstärkt wird.

Die EU steht nun intern und international in der Verantwortung, Produktion und Exporte zu begrenzen, um höhere und stabilere Milchpreise zu ermöglichen.

Die deutsche und europäische Politik setzt bisher auf kurzfristige Liquiditätshilfen und bringt – da direkte Exportsubventionen verboten sind – staatlich geförderte Exportkredite ins Spiel. AbL und Germanwatch fordern stattdessen, das Überproduktionsproblem direkt anzugehen.

Die Mengen sofort reduzieren

- MilcherzeugerInnen und Molkereien sind zum Handeln aufgefordert. FrieslandCampina und andere Molkereien in Europa haben gezeigt, dass es geht. Molkereien müssen den MilcherzeugerInnen einen höheren Milchpreis auszahlen, wenn sie ihre Produktion reduzieren. Die EU, der Bund und die Länder müssen dies etwa durch finanzielle Anreize unterstützen. Das erste Hilfspaket ist nicht an eine verpflichtende Mengenreduzierung gebunden worden. Dieser Fehler darf nicht wiederholt werden. Wer Geld nimmt, muss die Menge um einige Prozent herunterfahren. Die AgrarministerInnen und die EU-Kommission sollten zudem auch verpflichtende unentgeltliche Mengenreduzierungen einleiten, um jetzt den Druck zu erhöhen.

- Die kurzfristigen Maßnahmen der Mengenreduzierung müssen zu einer europaweiten Krisenprävention weiterentwickelt werden. Wenn die Marktbeobachtungsstelle der EU-Kommission einen Preisverfall durch Überproduktion prognostiziert, muss die Produktion wirksam begrenzt werden. Betriebe, die ihre Erzeugung gegenüber einer in der Vergangenheit liegenden Referenzperiode verringern, werden honoriert, während Betriebe, die ihre Erzeugung beibehalten oder weiter steigern und damit zur Überproduktion beitragen, eine Abgabe zahlen müssen beziehungsweise geringere Auszahlungspreise erhalten.

Qualitäts- statt Exportstrategie

- Die Instrumente zum kurzfristigen Mengenmanagement sind so schnell wie möglich mit einer grundlegend anderen Strategie für die Milcherzeugung zu verknüpfen. Statt auf Kostenführerschaft bei Standardprodukten wie Milchpulver zusetzen, sollten in Deutschland und der EU vor allem Qualitätsprodukte mit hoher Wertschöpfung erzeugt werden. Eine veränderte Fütterung, beginnend mit weniger Kraftfutter, kann der Einstieg dazu sein. Die kurzfristigen Anreize zur Mengenbegrenzung sollte die EU damit verbinden, neben der Biomilch weitere Qualitätsmerkmale wie gentechnikfreie Fütterung, Einsatz überwiegend regionaler Futtermittel, Heumilch oder echter Weidemilch zu fördern. Durch Beratung bei Erzeugung und Vermarktung sowie Herausstellen der besonderen Produktqualität lassen sich kaufkräftige Marktsegmente erschließen und ausbauen. Eine angemessene, transparente und staatlich garantierte Kennzeichnung der Haltung und Fütterung von Milchkühen unterstützt dies zusätzlich.

Grafik 1: EU Magermilchpulverexporte und der Weltmarktpreise

Quellen: Eigene Darstellung, Daten aus

https://www.globaldairytrade.info/en/product-results/download-historical-data-for-gdt-events/?cb=1462186807683

http://ec.europa.eu/agriculture/milk-market-observatory/pdf/mmo-economic-board-meeting-of-26-04-2016_en.pdf

Grafik 2: EU Milchpulverexporte nach Westafrika in Tonnen

Eigene Darstellung: Daten Eurostat