Transformationsmotor Sustainable Finance

Eineinhalb Jahre haben die Vertreter:innen aus Real- und Finanzwirtschaft, Wissenschaft und Zivilgesellschaft um Einigungen gerungen, wie Deutschland zu einem führenden Standort für Sustainable Finance werden kann.[1] Am 25. Februar erschien nun der Abschlussbericht des Sustainable Finance-Beirats der Bundesregierung (SFB) mit ambitionierten Empfehlungen zur nachhaltigeren Ausgestaltung des Finanzmarkts: Shifting the Trillions: Ein nachhaltiges Finanzsystem für die große Transformation. Jetzt ist die Regierung am Zug, die Empfehlungen in eine wirkungsvolle Strategie zu gießen und erste Gesetzesänderungen noch in dieser Legislatur anzustoßen.

Shifting the Trillions: Der Finanzmarkt und die Klimakrise

Mit dem Pariser Klimaabkommen hat sich die Bundesregierung nicht nur u.a. auf die Begrenzung der Erdüberhitzung auf möglichst 1,5°C geeinigt, sondern auch darauf, alle globalen Finanzflüsse entsprechend umzulenken. Denn um die Klimaziele einzuhalten, bedarf es einen weitgehenden Wandel unserer Wirtschafts- und Produktionsweise hin zu treibhausgasneutralem Wirtschaften. Wesentlich dazu beitragen werden:

- die Einpreisung von (auch längerfristig wirkenden) Klimarisiken und die Überwindung der Tragödie des kurzfristigen Horizonts im Sinne der Finanzmarktstabilität sowie

- die Reallokation des notwendigen Kapitals zur Finanzierung der Transformation.

Voraussetzung dafür sind verbindliche politische Rahmensetzung und klare Ziele, damit Real- und Finanzwirtschaft bestmöglich reagieren und ihrerseits Langzeitstrategien entwickeln können. Dies kann nur gelingen durch die folgenden drei Eckpunkte, die wir auch als „Goldenes Dreieck der Transformation“ bezeichnen:

- Berichtspflichten: Diese sorgen für die Transparenz und vergleichbare Informationen über Unternehmensstrategien und Betroffenheit von Klimarisiken sowie ökologische und gesellschaftliche Auswirkungen des eigenen Handelns, damit der Finanzmarkt entsprechend reagieren kann.

- Lenkungswirksame Bepreisung (u.a. von CO2,): Hier sollen soziale und ökologische Wahrheiten abgebildet und externe Kosten sichtbar gemacht werden.

- Kohärentes politisches Handeln (insb. verpflichtende Zielsetzung): Dazu zählt eine Vorreiter-Rolle des Bundes in Steuer-, Haushalts und Förderpolitik – einschließlich öffentlich-rechtlicher Finanzinstitute.

Führender Standort für Sustainable Finance? Kann Deutschland das noch schaffen?

Wenn die Bundesregierung ihr selbstgestecktes Ziel, Deutschland zu einem führenden Standort für Sustainable Finance zu machen, ernst nimmt, muss das Bundesfinanzministerium die Umsetzungsvorschläge genauso konkret machen, wie es die Abschlussempfehlungen des Beirats sind. Hierzu sollten auch die Zeitpläne im Beiratsbericht ernst genommen werden.

Der deutsche Mittelstand hat einen hohen Transformationsbedarf. Nur wenn Deutschland zu den frühen Umsetzern von Sustainable Finance gehört, wird sich dies in einen Wettbewerbsvorteil für den deutschen Mittelstand übersetzen. Ambitionierte Vorgaben aus Brüssel werden sowieso kommen. Die Europäische Kommission ist dabei, ihren bereits 2018 vorgestellten "Action Plan on Sustainable Finance" zu überarbeiten. Die EU-Taxonomie, die als Prüfrahmen für nachhaltige Investitionen fungiert, sowie die Überarbeitung der Richtlinie über die Offenlegung von Nachhaltigkeitsrisiken (Non-Financial Reporting Directive)[2] sind ein wesentlicher Teil davon. Die Abschlussempfehlungen des Beirats sind eng verknüpft mit diesen Vorgaben entstanden und gewähren der Bundesrepublik bei konsequenter Umsetzung jetzt noch eine Position als Vorreiterin.

Doch die anderen Staaten schlafen nicht, sie setzen hier bereits den Ton und kreieren ihrerseits Standortvorteile. Großbritannien macht die Umsetzung der TCFD-Empfehlungen verpflichtend. Die neue Biden-Regierung in den USA hat bei Sustainable Finance größere Freiheiten als in anderen Bereichen, weil sie hier frei vom Senat agieren kann und arbeitet an einer Verordnung zur Offenlegung von Klimarisiken. Japan und China arbeiten an einer eigenen Taxonomie für nachhaltige Investitionen.

Mit Blick auf die Bundestagswahl im Herbst und den anstehenden Wahlkampf bleibt abzuwarten, was dieses Jahr noch von der Bundesregierung kommt. Im Beirat aber besteht Einigung darüber, dass die Zeit drängt und dass erste Schritte bereits jetzt mit der Sustainable Finance-Strategie gegangen und dabei wichtige Pflöcke eingeschlagen werden müssen. Doch was genau sind die Empfehlungen des Beirats und was muss nun konkret angegangen werden?

Empfehlungen des Sustainable Finance-Beirats – Die Transformation hebeln

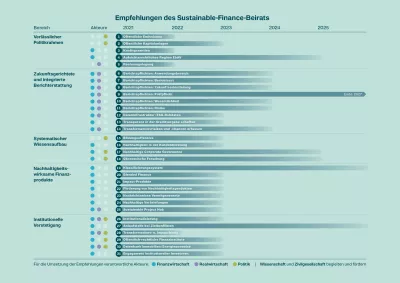

Eine sehr gute Vorlage für eine Sustainable Finance-Strategie hat die Bundesregierung nun mit den Abschlussempfehlungen des Beirats: Klare lösungsorientierte Vorschläge für ein entschlossenes Handeln der Bundesregierung, die insgesamt 31 Handlungsfelder umfassen und das Thema Sustainable Finance ganzheitlich angehen.[3]

Neben der angesprochenen Rahmensetzung für mehr Transparenz in der Unternehmensberichterstattung, befassen sich die Empfehlungen u.a. mit

- öffentlichen Ausgaben und Anlagen,

- öffentlich-rechtlichen Kreditinstituten,

- der Rolle von nachhaltigen (ESG-) Finanzprodukten,

- der transformativen Zusammenarbeit zwischen Finanz- und Realwirtschaft,

- Unterstützungsstrukturen,

- dem großen Feld der Bildung und der Unternehmensführung sowie

- Möglichkeiten der Verstetigung des Beirats als Berater:innengremium bei der Umsetzung der Empfehlungen.

Konsequent umgesetzt, können die vom Sustainable Finance-Beirat vorgeschlagenen Empfehlungen das große Potential von Finanz- und Realwirtschaft für das Gelingen der Transformation hebeln. Die Abschlussempfehlungen sind umfassend, detailtief und trotz verschiedener Kompromissfindungen ambitioniert ausgefallen. Sie richten sich gezielt an verschiedene Adressat:innen (-kreise) und beinhalten Zeitpläne für die Umsetzung einzelner Empfehlungen. Besonders großes Potential für das Gelingen der Transformation, bieten drei Handlungsfelder:

- eine zukunftsgerichtete, integrierte Berichterstattung über Klima- und Nachhaltigkeitsrisiken

- die Vorreiterinnen-Funktion der öffentlichen Hand und öffentlich-rechtlicher Kreditinstitute

- eine umfassende Bildungsoffensive und eine entsprechende Überprüfung der Unternehmensführungen

Transparenz und Offenlegung von Klimarisiken

Für die Überwindung der Tragödie des kurzfristigen Horizonts, also eine langfristigere Perspektive auf Unternehmen und Anlagen und deren Betroffenheit von Klima- und Nachhaltigkeitsrisiken, fehlt es oft an Transparenz darüber. Nur durch vergleichbare Offenlegung relevanter Daten, kann der Finanzmarkt adäquate Investitionsentscheidungen treffen.

Der SFB sieht die Anpassung der Berichtspflichten für Finanz- und Realwirtschaft über Klimarisiken und Vermeidungs- bzw. Anpassungsstrategien als eines der dringendsten Handlungsfelder und größten Hebel zugleich. Die aktuelle Gesetzgebung verpflichtet zwar große kapitalmarktorientierte Unternehmen (<500 Mitarbeitende), Banken und Versicherungen zu einer sogenannten nicht-finanziellen Berichterstattung, diese jedoch bezieht sich auf vergangenheits- und Status Quo-bezogene Daten und entfaltet kaum Lenkungswirkung. Zusätzliche Initiativen basieren auf Freiwilligkeit – mit ähnlichem Erfolg. Um Klima- und Nachhaltigkeitsrisiken systematisch zu erfassen, bedarf es einer verbindlichen und vergleichbaren Berichterstattung durch die Breite der Real- und Finanzwirtschaft. Auch die EU arbeitet an einer Ausweitung und Vereinheitlichung der Berichtspflichten. Der Beirat empfiehlt folgendes:

- Um zukünftige Risiken entsprechend abzubilden, braucht es auch zukunftsgerichtete Berichterstattung, basierend auf den – im Auftrag der G20 entwickelten – Empfehlungen der "Task Force on Climate-related Financial Disclosure (TCFD)".

- Die dafür verwendeten Szenarien müssen zwar zu den einzelnen Unternehmen und Branchen passen, aber ebenso miteinander vergleichbar sein, sowie die aktuellen Politikziele (THG-Neutralität bis 2050) berücksichtigen. Es braucht zudem ein ambitioniertes Stresstest-Szenario, das sich an einem 1,5°C-Pfad orientiert und gegen das Unternehmen ihre Resilienz testen müssen.

- Anhand der Analyse dieser Szenarien, müssen Unternehmen über ihre Strategien, Maßnahmen und Ziele berichten, mit den Risiken umzugehen und spätestens 2050 treibhausgasneutral zu wirtschaften.

- Neben den Risiken, die von außen auf das Unternehmen und die unternehmerische Tätigkeit wirken (outside-in), müssen auch die Folgen unternehmerischen Wirkens auf Umwelt und Gesellschaft (inside-out) gemessen werden. Als Folge muss also auch der Wesentlichkeitsbegriff („Was ist wesentlich für die Berichterstattung“) entsprechend angepasst werden.

- Es braucht eine integrierte Berichterstattung. D.h., die oben beschriebenen Inhalte (1-4) müssen im Lage- oder Finanzbericht adressiert und entsprechend nach diesen Kriterien geprüft werden.

- Dies gilt für alle. Auch nicht Kapitalmarkt-orientierte Unternehmen ab 250 Mitarbeitenden sowie Unternehmen in sogenannten high-risk-Branchen, also diejenigen mit einer hohen Relevanz für die Transformation, wie bspw. Energiewirtschaft oder Schwerindustrie, müssen hier agieren. Für kleine und mittelständische Unternehmen schlägt der Beirat zudem ein abgespecktes Set an Kernindikatoren zu Klima-Daten vor, die mit wenig Aufwand berichtet werden können.

Wissensaufbau und Unternehmensführung

Entscheidend ist, dass sich die ökonomische und gesellschaftliche Relevanz von Klima- und Nachhaltigkeitsrisiken auch in der jeweiligen Unternehmenskultur wiederspiegeln. So gehören zu umfänglichen Aus- und Weiterbildungsreformen und -Angeboten auch Governance-Fragen zu den Handlungsfeldern, denen sich der Beirat gewidmet hat. Er betont, dass es entscheidend sein wird, dass sich die neuen Anforderungen aus Nachhaltigkeitsrisiken auch in der Unternehmenskultur wiederspiegeln. Das Ziel ist es, Umwelt- und gesellschaftsrelevante Faktoren (ESG-Kriterien) aus der Nischenbetrachtung heraus zu holen und in die Unternehmensstrategie zu verankern. Hierzu empfiehlt der SFB entsprechende Qualifizierungsangebote und -pflichten für Mitarbeitende, Geschäftsführungen, Vorstände und Aufsichtsrät:innen. Der Beirat empfiehlt weiterhin, dass auch die Kriterien für die Auszahlung von Boni an veränderte Kriterien geknüpft sein sollten, die auch in der Unternehmensstrategie verankerte Klima- und Nachhaltigkeitsziele berücksichtigen müssen.

Öffentliche Haushalte und öffentlich-rechtliche Kreditinstitute als Vorreiter:innen

Bisher geht der Bund viel zu selten mit gutem Beispiel voran. Es gibt vereinzelt positive Entwicklungen und Ansätze sowie ein wachsendes Bewusstsein für Klima- und Nachhaltigkeitsrisiken, doch bisher keine systematische Befassung mit diesem Thema. Bei der Entwicklung einer Sustainable Finance-Strategie kommt die Bundesregierung nicht umhin, die eigene Rolle zu reflektieren und eine Voreiterinnenrolle für den Privatsektor einzunehmen. Das sieht auch der SFB so und hat sich neben Handlungsempfehlungen für die Privatwirtschaft, ebenfalls damit beschäftigt, was der Bund tun sollte, um (1) entsprechend den Anforderungen an die Privatwirtschaft und (2) entsprechend eigener Klima- und Nachhaltigkeitsziele und -Verpflichtungen zu handeln. Dafür empfiehlt der Beirat:

- Auch Bund und Länder brauchen Klimaziele und -pfade für ihre Haushalte, an denen die Vergabe öffentlicher Mittel ausgerichtet sein sollten. Startpunkt für eine Klimaquote für öffentliche Ausgaben, wäre ein Prozentsatz von 40 %. Außerdem sollte ein geeigneter Monitoring-Mechanismus zur Überprüfung der Klimaberichterstattung und Umsetzung der Ziele aus dem Europäischen Green Deal sowie der SDGs eingeführt werden.

- Auch die Anlagepolitik des Bundes, z.B. für Sondervermögen (Versorgungsfonds und Rücklagen), benötigt ein Konzept, das Kohärenz zu den eigenen Politikzielen herstellt.

- Öffentlich-rechtliche Finanzinstitute sollten ihr großes Potential nutzen, Methoden für Berichterstattungsformate zu testen und mögliches Wiederstreben des Privatsektors durch das Aufzeigen von Lösungen und Pilot-Projekten entgegenwirken. Eigene Strategien der Institute müssen sich konsequent z.B. am 1,5°C-Ziel ausrichten.

- Finanzinstitute, die im Auftrag des Gemeinwohls agieren – Sparkassen, Landesbanken, die DEKA oder öffentliche Versicherer – müssen ihre Geschäftspraktiken entsprechend der Klima- und Nachhaltigkeitsziele überprüfen und anpassen. Die Formulierung des Gemeinwohl-Auftrags muss ebenfalls um diese Aspekte ergänzt werden.

Bundesregierung und politische Parteien müssen endlich verstehen, wie groß der Hebel von Sustainable Finance für eine zukunftsfähige Wirtschaft ist. Das Gerüst, das Finanz- und Realwirtschaft dafür von der Politik brauchen, hat der Sustainable Finance-Beirat, unter Mitarbeit dieser Gruppen, nun vorgelegt. Die Erwartungen an diese und die kommende Regierung sind groß, dieses Gerüst nun auch gesetzlich zu verankern und den Weg für eine gesunde wirtschaftliche Weiterentwicklung frei zu machen.

[1] Entsprechend des Auftrags des Staatssekretär:innen-Ausschusses Nachhaltige Entwicklung vom 25.02.2019

[2] Mehr zum Thema NFRD finden Sie in unserer neuen Serie: Full Disclosure: Das monatliche Briefing zu Offenlegungsvorschriften in der EU

[3] Bei einigen wenigen Handlungsfeldern, wie der Erweiterung des Kurzfrist-Horizonts in der Versicherungswirtschaft, konnte keine Einigung gefunden werden. An diesen Themen will der Beirat in der einen oder anderen Form weiterarbeiten. Dessen Institutionalisierung wird aktuell zwischen Beirat und den zuständigen Ministerien diskutiert.

Ansprechpersonen